炒股就看金麒麟分析师研报,巨擘,专科,实时九游体育app娱乐,全面,助您挖掘后劲主题契机!

出品:上市公司斟酌院

作家:君

自2022年引入政策鼓舞跨界光伏以来,棒杰股份生意收入飙升,2024年仅前三季度的营收即跳动2023年全年。与此同期,公司堕入“增收减利”怪圈,两年不到的期间巨亏4.35亿元,且亏本领域仍有扩大的趋势。此前未跨界光伏的时候,棒杰股份生意收入虽永远在6亿元徜徉,但尚且能够保证盈利的褂讪性。

现在,棒杰股份光伏板块子公司受外部谋略环境承压、金融机构授信政策收紧的影响,部分告贷出现过时或提前到期的情形,累计金额已高达1.11亿元。同期,公司及子公司诉讼、仲裁事项的涉案金额高达2.84亿元,超4000万元保证金及银行进款被法则冻结。其次,公司热切子公司棒杰忠实100%的股权也因融资租借合同纠纷被法则冻结,涉案金额2646万元。

重重危境的背后,是棒杰股份贬责层投资决议的紧要作假。

跨界光伏两年不到巨亏4.35亿元

棒杰股份2011年12月于深圳证券交游所主板上市,主要从事无缝服装的打算、研发、坐褥和营销,家具主要哄骗于基础内衣、清楚户外装(如沙滩装、专用清楚装、户外旅游装等)、舒服装(如家庭装、寝衣等)、时装(如芳华装、城市装等)等领域。

2022年11月,棒杰股份借助政策鼓舞光伏产业领域的丰富训戒,投资训诫全资子公司棒杰新动力,布局光伏产业,从而酿成“无缝服装+光伏”双主业的业务结构,已毕公司主生意务向光伏产业的政策转型升级,酿成新的利润增长点。

棒杰股份光伏业务主如若通过进取游采购硅片并加工制成N型光伏电板片,从而销售给下贱组件企业。由组件企业对光伏电板片进行拼接、封装制成光伏电板组件,供结尾客户使用。

2023年3月,为拓宽公司光伏业务的销售渠谈,棒杰股份差异与诺信集团、海泰新能顽强《政策互助框架左券》:

自左券顽强之日起3年内,海泰新能将向棒杰股份累计采购不低于9GW光伏电板片,同等条款下,海泰新能优先向棒杰股份采购电板片;棒杰股份优先向海泰新能供应电板片,两边互为政策伙伴相关。

诺信集团过头子公司拓荒训诫的一期240MW农光互补形势中,光伏组件沿途向公司子公司棒杰新动力或其指定的主体采购,建成运营后,所发绿电由公司在扬州经开区的光伏形势子公司沿途消纳,按照同期绿电价钱下浮不低于5%结算。

然则,“利润增长点”的表述对棒杰股份而言或者不甚恰当,“收入增长点”和“亏本扩大点”似乎更为恰当。

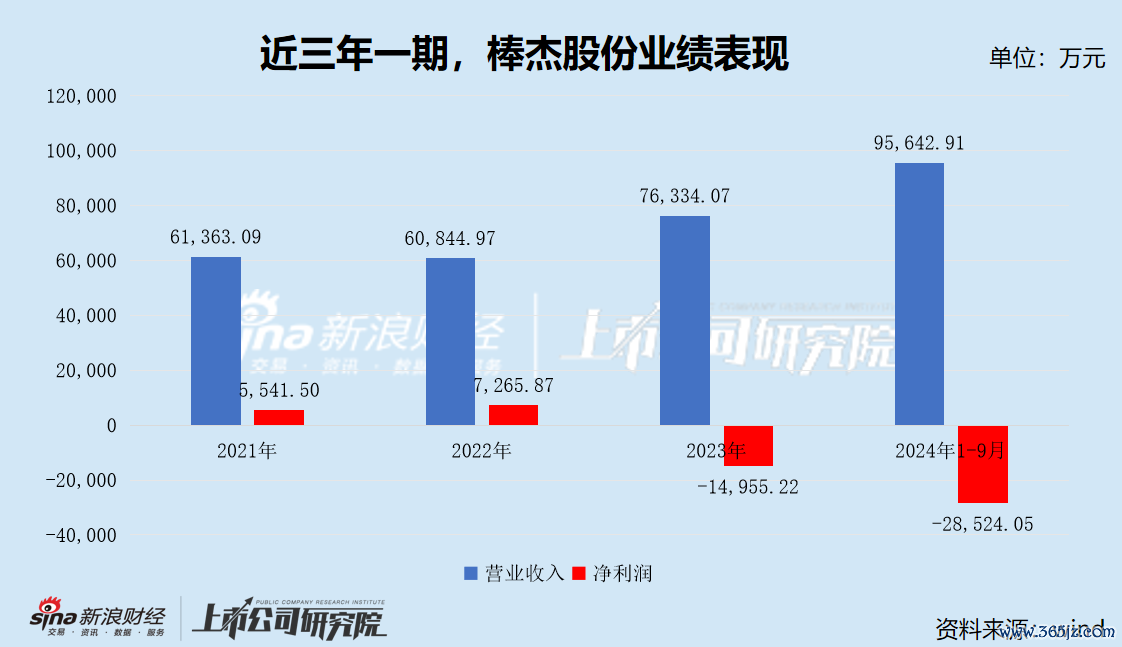

2023年,棒杰股份已毕生意收入7.63亿元,同比增长25.46%;其中光伏板块生意收入为2.29亿元,占公司生意收入的比例为30.06%。2024年上半年,棒杰股份已毕生意收入7.39亿元,同比增长221.31%;其中光伏板块生意收入为4.52亿元,占公司生意收入的比例飞腾至61.22%。2024年第三季度,棒杰股份已毕生意收入2.18亿元,同比着落3.51%,环比着落39.01%。

需要指出的是,棒杰股份光伏家具主要系光伏电板片,其毛利率一直是负值,甚而公司盈利才智高度承压、堕入多数亏本泥潭。2023年、2024年1-6月,公司光伏电板片的毛利率差异为-26.70%和-21.17%,产生的毛利差异为-6128.17万元和-9577.22万元。2023年、2024年1-9月,公司差异净亏本1.5亿元和2.85亿元,差异同比变动-305.83%和-2550.17%,亏本领域呈现加快扩大的趋势。

受此影响,棒杰股份“失血”严重,2023年、2024年1-9月,谋略性现款差异净流出6.38亿元和2.11亿元,两年不到净流出8.49亿元。而2014年—2022年的9年间,公司谋略性现款的净流入额所有也才8.27亿元。

棒杰股份谋略功绩急速恶化,离不开光伏行业的全体走弱。

棒杰股份处于光伏产业链中游的电板片和组件要领,时刻迭代和企业对垂直一体化政策的真切布局加快了行业内的竞争。

跟着高速扩产“竞赛”,产能饱胀的问题冷静表示。2024年环球新增装机容量约400GW,而我国产业链各要领产能仍是保管在900-1200GW操纵的水平,即我国光伏产业供应远超环球装机需求。抛开特定时刻类型与哄骗场景的较高需求而言,产业链各要领产能饱胀和价钱下行已成定局。

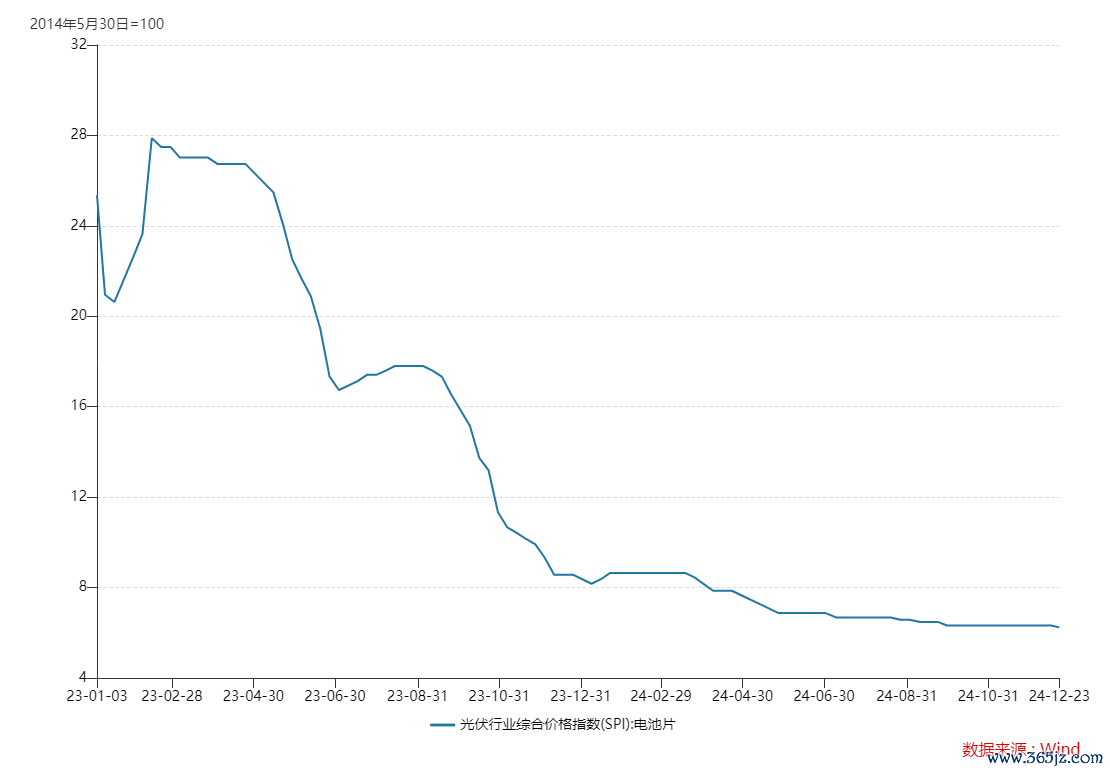

在供需失衡的大配景下,光伏主产业链价钱碰到“腰斩”,产业链各要领企业糊口环境恶劣。2023年全年硅料价钱跌幅超80%,电板片价钱跌幅超60%,组件价钱跌幅超40%。产业链上中游制造商利润被压缩,靠近再行分派。

各要领单瓦净利均呈现出着落趋势,预示行业细密迈入洗牌阶段。2023年—2024年Q1电板片单瓦净利润仍是连结跌破冰点并抓续着落,死心2024年Q1净利润已跌至-0.04元/W,使得产业链企业利润承压,多量腰部企业正堕入进退迍邅的场面。

图源:普华永谈中国

图源:普华永谈中国

由于光伏电板片价钱暴跌,2023年、2024年1-9月,棒杰股份差异计提存货跌价损失2246.45万元和2583.52万元,进一步拖累了公司功绩。

在庸俗的投资扩产下,死心本年9月,棒杰股份固定钞票余额高达12.16亿元,较年头翻了2.5倍,较2022年末翻了6倍。本年1-6月,公司贬责用度及研发用度中折旧摊销费所有高达1600.35万元,2023年同期仅455.55万元,同比翻了3.5倍。

盲目跨界光伏,反而成了棒杰股份的利润“黑洞”。

更关节的是,跨界光伏所需的多数投资,也近乎压垮了棒杰股份的资金流。

死心2024年9月,棒杰股份货币资金余额为6.56亿元,而短期告贷、一年内到期的非流动欠债差异为6.86亿元和3.65亿元,告成的资金缺口就已高达3.95亿元。此外,公司永远告贷、租借欠债、永远应答款(融资租告贷)的期末余额差异为2.20亿元、4.60亿元和0.98亿元,有息欠债总领域高达18.29亿元,险些是货币资金的3倍。

现在,棒杰股份钞票欠债率高达74.81%,较2022年末的28.67%飞腾了46.14个百分点,财务风险回绝小觑。

1.11亿债务过时 热切子公司100%股权被法则冻结

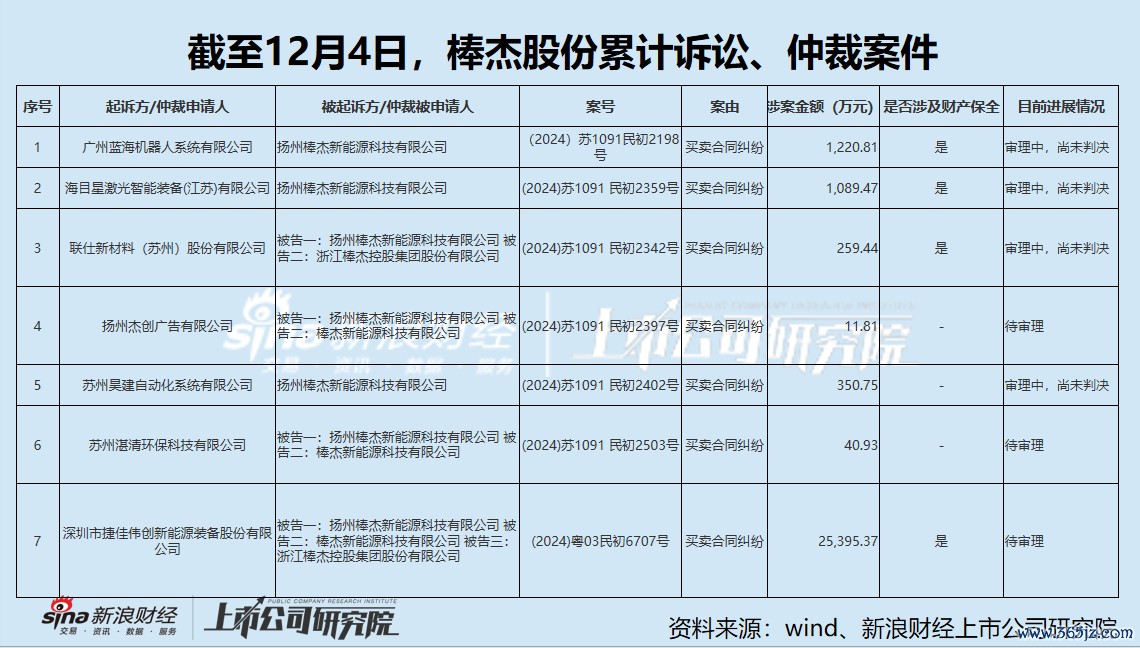

12月4日,棒杰股份发布《对于累计诉讼、仲裁案件暨发达情况的公告》,公司及子公司连结十二个月内新增尚未袒露的诉讼、仲裁事项的涉案金额所有约为2.84亿元,涉案金额累计达公司最近一期经审计包摄于母公司净钞票的25.89%。其中,新增单项涉案金额占公司最近一期经审计净钞票扫数值10%以上且扫数金额跳动东谈主民币1000万元的紧要诉讼、仲裁事项的涉案金额为2.54亿元。

因上述诉讼案件,棒杰股份及子公司被冻结3000万元存单-银票保证金(受限资金)及1331.90万元(非受限资金)银行进款,所有4331.90万元,占上市公司最近一期经审计总钞票的比例为3.95%。

12月6日,棒杰股份发布公告称,公司开展无缝服装业务的热切子公司棒杰忠实100%股权被法则冻结,被冻结的原因系海通恒信与棒杰新动力、上市公司之间的融资租借合同纠纷,涉案金额为2646万元。据悉,棒杰忠实2023年度经审计的总钞票为8.56亿元、净钞票为6.02亿元、生意收入为5.34亿元,差异占上市公司关联财务目标的17.38%、54.96%、69.92%。

屋漏偏逢连夜雨,船迟又遇打头风。

12月25日,棒杰股份再次发布公告称,光伏板块子公司受外部谋略环境承压、金融机构授信政策收紧的影响,出现部分授信无法续作、被金融机构要求提前偿还的情况,导致短期债务压力较大,甚而光伏板块部分子公司出现未能如期实验部分债务偿还义务的情况。

死心公告日,棒杰股份对光伏板块子公司承担共计9.65亿元金融欠债担保,其中过时或提前到期的告贷金额所有约1.11亿元(上述告贷金额不包含因过时产生的负约金、滞纳金和罚息等),占上市公司最近一期经审计净钞票的10.16%。

一面是子公司银行贷款抓续过时,另一面是棒杰股份加码春联公司的担保额度。

现在,棒杰股份及子公司的对外担保余额为9.3亿元,占公司最近一期经审计净钞票的比例为84.87%,均为公司、统一报表范围内的子公司过头下属公司间彼此担保;其中,光伏板块子公司在金融机构累计过时或提前到期的担保金额所有约8128.77万元。

凭证深圳证券交游所股票上市作为(2024 年改换),若棒杰股份2024年度财务阐扬里面适度被出具无法表暗示见或者申辩成见的审计阐扬,将被实验ST。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:公司不雅察九游体育app娱乐