开首:华泰证券固收商讨九游体育app娱乐

正文

事件

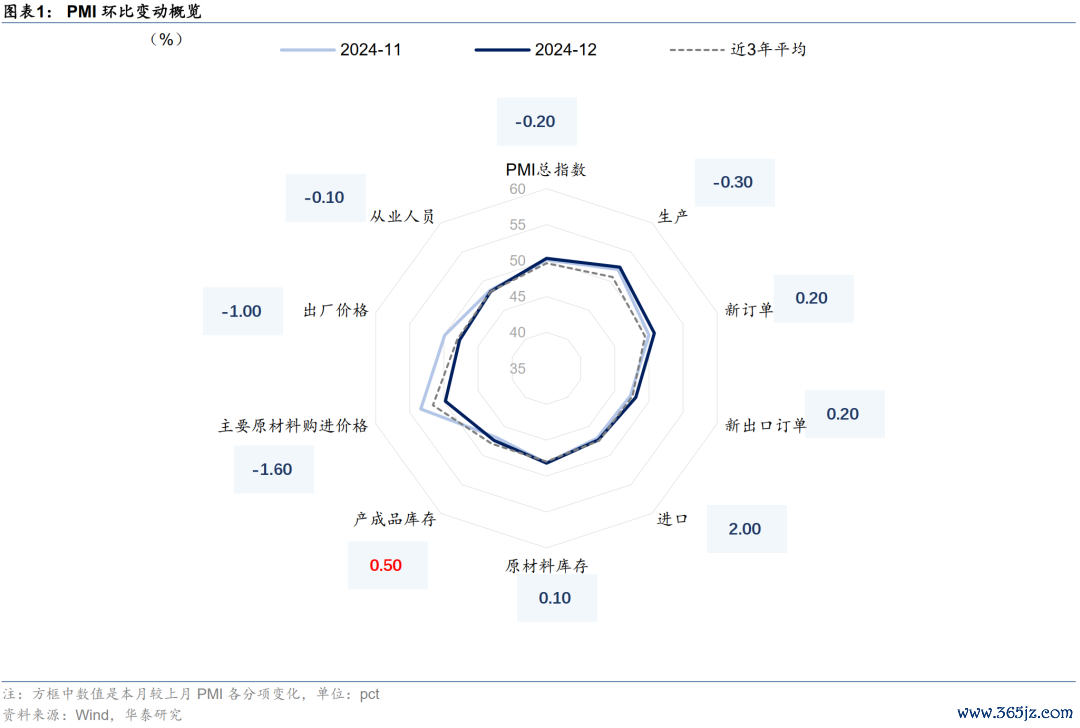

中国12月官方制造业PMI 50.1,预期50.3,前值50.3。

中国12月非制造业PMI 52.2,预期50.2,前值50。

(本文阛阓预期均指Wind一致预期)

点评

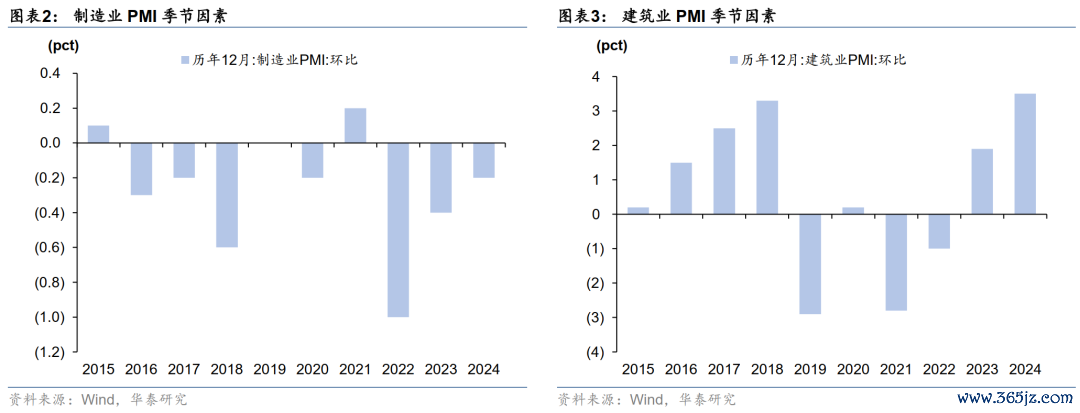

1、剔撤退季节性后,12月PMI基本稳固,骄气经济仍处在内生惯性和外生拉动的角力之中。

2、从积极要素来看,制造业供需发扬基本持平季节性,供需缺口单月有所收窄,采购量高潮,制造业单月呈现主动补库迹象。两新计谋、新质分娩力等相干行业发扬亮眼,好意思欧圣诞周期,以及抢出口喜悦对短期需求有带动。非制造业景气度明显上行,周边两节,企业商务往复行动和住户外往复来行动均趋于活跃,管劳动相干行动广谱性回升。此外,房屋与土木建筑景气度皆建筑至隆替线以上,响应财政资金发力后,新基建与保交楼等计谋对投资端增速的缓助,但什物职责量有待跟进。

3、从结构看,经济发扬存所分化,计谋拉动效应明显,内活泼能弹性不高,再通胀和宽信用还有待不雅察。一方面,价钱运转惯性较强,前后端价钱指数皆有下滑,背后是产能、供需与预期等要素的影响,企业料到打算预期亦有所回落;另一方面,偏内生行业与旧动能行业景气度相对偏低,包括玄色、化工、租借等。

4、阛阓启示

剔除季节性后,PMI数据全体延续企稳,但结构分化和计谋拉动特征依旧明显,内活泼能弹性不高,再通胀和宽信用还有待不雅察,债市向偏多方针解读。往前看,债市票息保护裁减,来岁或将干预低答谢、高波动、重生意的新阶段。超长利率债照旧进行波段操作的要点,怜惜利好落地或遇利好却不涨等信号,重申怜惜3-5年信用债补涨机会。股市方面,跨年之后指数或有一定缓助,怜惜场地两会、财政信息、降息降准预期等,结构性机会仍远重于股指。

制造业供需基本持平季节性

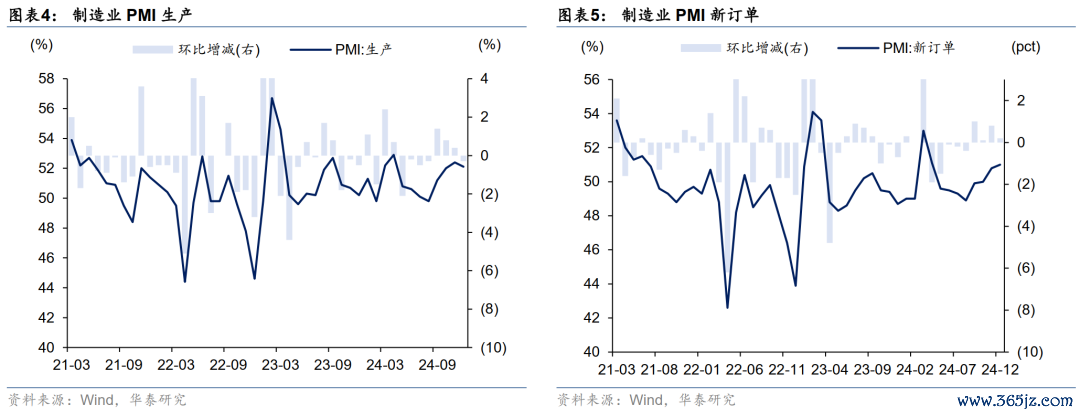

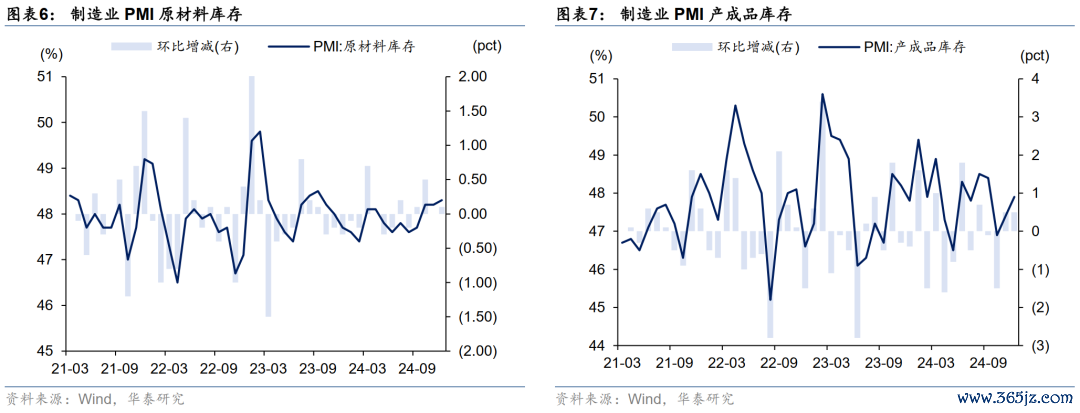

12月制造业分娩指数52.1%,较上月下行0.3个百分点;新订单指数51%,较上月回升0.2个百分点,供需发扬分化,需求边缘强于供给。12月原材料库存指数48.3%,较上月高潮0.1%;产制品库存指数47.9%,较上月回升0.5个百分点,单月制造业呈现出一定的主动补库情景。从几个供需目的来看,“新订单-产制品库存”响应的经济动能指数下跌0.3个百分点,分娩-新订单表征的供需缺口目的小幅不断。

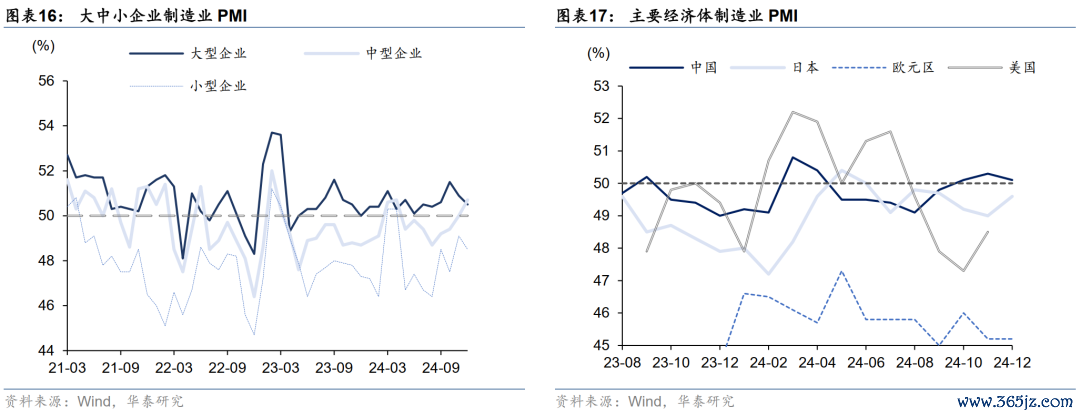

分限制看,大中型企业改善更为明显。大型企业PMI为50.5%,比上月下跌0.4个百分点;中型企业PMI为50.7%,较上月+0.7个百分点;袖珍企业PMI为48.5%,较上月-0.6个百分点。

细分行业,本月皆备值最高的4个行业为筹办机、医药、专用、汽车,环比最佳的行业为非金属、纺织、金属与筹办机。具体来看,专用、汽车对应两新计谋,非金属与金属受益于计谋对建筑业的拉动,筹办机等新动能产业发扬依旧亮眼。

12月制造业PMI供需全体持平季节性,临连年底,制造业分娩淡季回落,近三月PMI均值高于旧年同时;新订单指数回升,化债利好企业功课、外需抢出口、地产奢侈计谋起效等对需求酿成带动。供需缺口略有不断,产制品库存上行,制造业单月呈现主动补库喜悦,而原材料库存上行反应企业的节前备采。汽车、筹办机等行业络续印证新动能发展逻辑,非金属、金属等响应计谋效应正逐步体现。但内需建筑的弹性有待不雅察,价钱运转仍有惯性,企业料到打算预期回落。

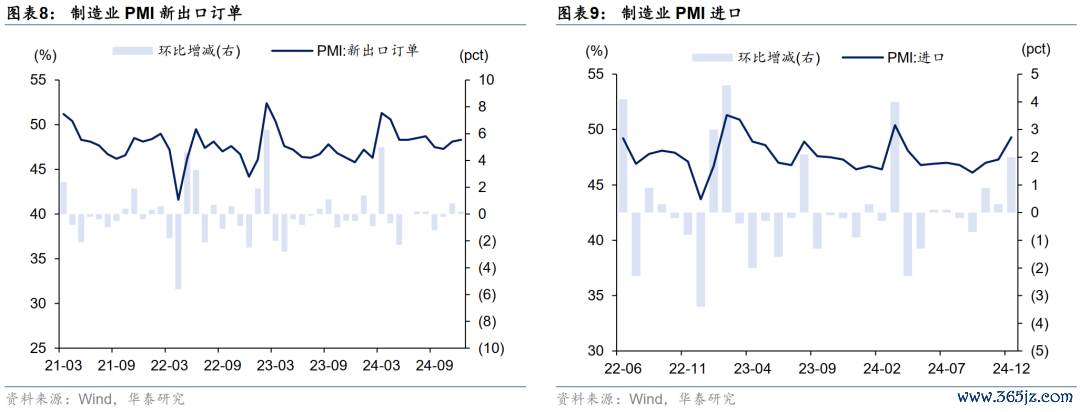

新出口订单上行

12月新出口订单指数48.3%,较上月上行0.2个百分点;入口指数49.3%,较上月高潮2pct。景气度建筑但皆位于隆替线以下,入口发扬强于出口。详尽来看,抢出口喜悦在近期已所发扬,PMI新出口订单建筑、对好意思出口增速上行、低关税家具增速跳跃等皆可印证,但后续强度或与阛阓存在预期差,取决于好意思国需求端走势和库存水平。从外需来看,西洋PMI、好意思国库存与韩国出口等目的标明国外商品需求处于和气降温通说念。此外,还需怜惜好意思国关税计谋落地的节律与力度、以及国内计谋移交对阛阓预期带来的影响。

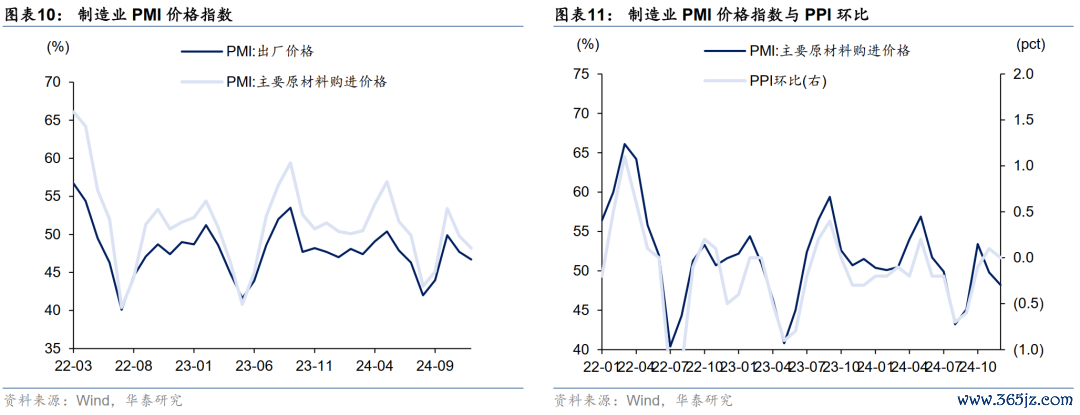

前后端价钱有所下跌

12月原材料价钱指数48.2%,较上月下跌1.6pct;出厂价钱46.7%,较上月下跌-1pct。价钱水平延续下跌。结构上,前端价钱发扬强于后端。具体来看,计谋预期与弱点会议召开等对前端价钱酿成顷然缓助,但弹性与延续性还有待不雅察。后端价钱在产能、供需等制约要素影响下更偏惯性运转。上前看,通胀数据的建筑可能有所反复,连络基数效应和商务部分娩贵府价钱指数,咱们推测12月PPI同比可能为-2.5%。

连络高频来看,上半月弱点会议召开对玄色系情谊有所提振,但卑劣建筑业供需偏弱模样未改,价钱在会后回调,归来基本面运转,下半月相配国债预期对价钱再度酿成顷然缓助,全月来看,玄色系价钱呈现震憾偏弱态势。水泥干预传统需求淡季,相干什物职责量跟进有限,价钱略有下行。好意思联储降息经由放缓、地缘突破、OPEC推迟减产与国内计谋预期等要素对原油价钱皆有扰动,油价震憾运转,基本持平上月。好意思元指数回升、降息经由放缓、民众制造业周期不笃定性与库存对铜价酿成制约,短期铜价发扬偏弱,国内计谋积极信号略有托底。全体来看,大量价钱发扬存所反复,内需订价的玄色、水泥在基本面影响下发扬偏弱,而外部订价的原油和铜濒临扰动要素较多,价钱震憾运转。

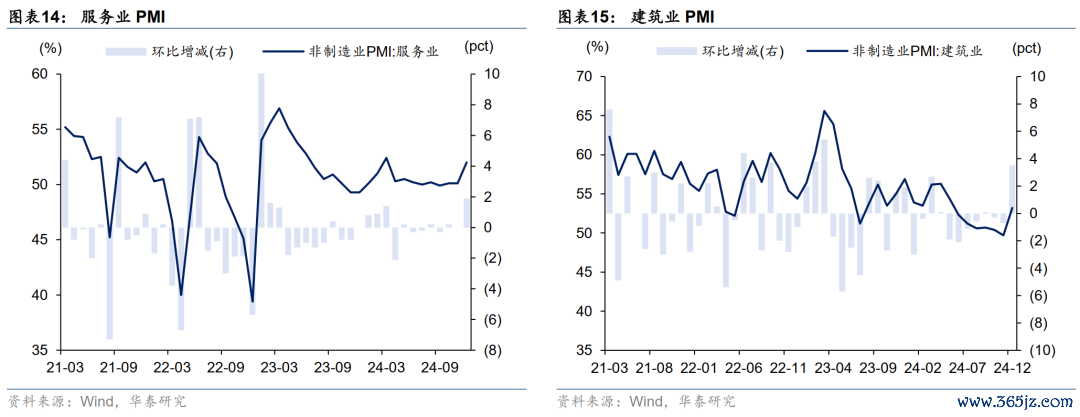

管劳动景气度上行

12月管劳动商务行动指数为52%,较上月高潮1.9pct。临连年底,奢侈性管劳动行动有所回升,餐饮、住宿、航运、批发指数分歧为48.4%/44.2%/60.7%/48.3%,较上月+1.6pct/+4.3pct/+6.7pct/+2.3pct。分娩性管劳动景气度较高,邮政业景气度高潮4.3pct至59.1%,线上奢侈有所升温;电信播送与互联网景气度处于较高景气度水平,分歧为63%/54.2%,较上月+7.2pct/-3.4pct,与新动能发展态势强劲相一致;房地产与租借及商务处事的指数分歧为45.6%与50%,较上月-0.1pct与+1.3pct,地产销售改善对景气度带动尚不解。

建筑业景气度建筑明显

12月建筑业商务行动指数53.2%,较上月高潮3.5pct。其中,土木建筑业指数高潮0.1pct至52.6%、房屋建筑业高潮6.1pct至54.8%、建筑安设高潮3pct至49.6%。房屋与土木建筑景气度皆建筑至隆替线以上,财政资金发力后,新基建与保交楼等对投资端酿成缓助,但从高频数据来看,现时水泥、玄色等什物职责量发扬存待跟进,或与建筑业的财务支拨法相干。

基建方面,中央职责会议无情“各项职责能早则早、攥紧捏实”,专项债机制蜕变无情“加速落地节律”与“优化审批机制”,相干计谋导向对广义基建利好方针明确,基于两重的新基建相对受益。但现时高频数据跟进有所滞后,传统基建花式缺失组成一定制约,专项债机制蜕变饱读动资金投向民生、城市更新扩容等方针,或有意于后续基建花式的挖掘,怜惜十五五花式的筹备程度。地产方面,计谋组合拳发力后,地产供需模样好转,相配是一线城市二手房热度上行明显,但现时传导尚不充分,新址热度反复且顽劣级城市发扬平平。上前看,展望短期内房地产阛阓热度会有延续,从租售比等估值要素响应房价存在一定的企稳机会,但量价均衡的酿成与各能级城市热度的跟进尚待不雅察,计谋方面,需求端部分城市仍有进一步缩小的空间,供给端怜惜城中村矫正、收储等计谋细节出台。

风险提醒:计谋力度不足预期,经济建筑不足预期。

相干研报

研报:《固定收益:计谋效应络续清晰》2024年12月31日

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:江钰涵 九游体育app娱乐